发布日期:2017-06-09 浏览次数:

在经历早前的停牌和各方猜测之后,如今的"一代鞋王"终于要走上私有化之路了。

近日,百丽国际控股有限公司(以下简称"百丽国际")发布公告表示,由高瓴资本集团、鼎晖投资以及百丽国际执行董事组成的财团,向百丽国际提出私有化要约,总收购价531亿港元。

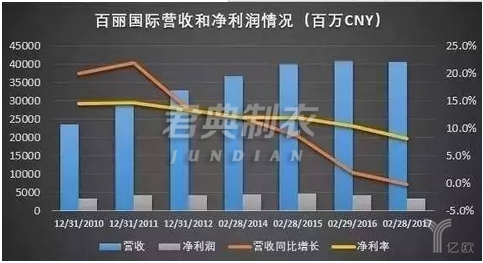

而就在正式私有化之前,百丽国际发布了其在公开市场的最后一份年报,截至2017年2月28日,百丽集团营收为417.07亿人民币,同比上涨2.2%;净利润为24.03亿元,同比下降18.1%。

百丽国际近七年来的业绩变化

这份财报显示,百丽国际的鞋类业务表现持续疲软,收入、毛利以及净利润较去年同期下降明显。

从宏观角度看,在电商冲击以及产品创新缺失等诸多因素影响的情况下,国内鞋业尤其是国产女鞋销售遭遇滑坡已是不争的事实。但就自身而言,百丽国际低价私有化的背后,折射出来的则是一系列供应链短板。

多品牌战略导致库存量高企

凡是女人路过的地方,都要有百丽--这既是百丽国际当年的豪言壮语,也是疯狂扩张的写照。

2010-2012年期间,百丽国际全年零售店铺分别同比增长了2355、2983和2614家。截至2016年11月30日,百丽国际在国内共设有20630家零售店铺,其中13145家为鞋类门店。

在疯狂跑马开店的同时,百丽国际的品牌也在迅速扩张,不仅拥有同名旗舰品牌百丽(Belle),还有STACCATO、JOY&PEACE、Millie's、Jipi Japa、美丽宝、Tata、天美意、森达、百思图、SKAP、15MINS、map by Belle、FATO等14个自营鞋类品牌,并且代理了Bata、Clarks、Hush Puppies、Mephisto及Caterpillar等鞋类国际品牌;另外还代理了耐克、阿迪达斯、彪马、匡威、美津浓、摩西、SLY等国际运动服饰品牌在华业务。

可以说,多品牌优势为差异化市场进入提供了品牌保证,一方面成就百丽国际鞋王的江湖地位,但另一方面也埋下了隐患。

实际上,百丽国际的成功更得意于渠道的红利,其本身也更像是渠道品牌而非消费者品牌。

当初,百丽国际踏准了消费升级初期的节拍,那时候国内消费者购买力迅速提升,同时对个性化、多样化的消费尚不是十分敏感,其遍布全国的渠道优势成就了百丽品牌和鞋王地位。

然而,这也造成了百丽国际对渠道品牌和消费者品牌的混淆,使其对消费者品牌过度自信。

但是,这种多品牌背景下的产品定位并不十分清晰;同时,这种多品牌战略也导致其库存量高企,并带来了设计创新成本的成倍增加,以至于最后百丽国际的"产品款式更新慢"成了市场的共识,这势必会造成消费者不断流失。

此外,百丽国际对其多品牌战略过度自信,意图通过多品牌战略占领所有市场,但产品又过于大众化,最终的结果反而成了高端客户看不上,低端客户买不起,更别说越来越多的个性化、定制化需求了。

"纵向一体化"模式的利与弊

为了满足女性求新求变的心态,百丽国际在零售业务中始终坚持"做大做全"的策略,在生产销售上采用的是"纵向一体化"模式,即产品的设计和开发、生产、营销和推广、分销与零售等产业链上的各个环节全部由公司来完成。

从优势上看,该模式为百丽国际实行以市场为导向的供应链管理提供了基础,便于公司对供应链的各个主要环节进行及时、直接和有效的控制,以缩短产品上市时间,并可以根据分销和零售环节的信息反馈调整库存数量种类等,进而减少非畅销产品的生产。

其中最主要的一个优势,则是生产线能够根据市场需求迅速补货,从而提高存货周转率,减低对资金的占用,提升公司的流动性。

不过,"纵向一体化"的业务模式也为百丽国际带来了一定的局限性,比如会提高企业在行业中的投资,从而增加商业风险;在结构、技术、管理等方面产生能力不平衡,导致抗风险能力较差,不利于技术和产品研发创新的宽度和广度等等。

终端零售市场持续恶化

对于供应链活动中非常重要的环节--零售终端,百丽国际非常重视。从1995年开始,百丽国际就开始尝试发展零售网络;2002年开始,百丽国际更是大力整合零售网络资源,开始大幅度扩大直营零售终端的建设;仅2007年,其直营零售网点便达到了6143家。

但近几年,随着电子商务的不断发展,互联网经济正在迅速崛起,而百丽国际所倚重的百货渠道正在不断老化,导致其门店业绩不断下滑甚至关张。

根据百丽国际发布的2016/2017财政年度盈利警告显示,截至2017年2月28日,董事会预计百丽国际净利润同比减少约15%-25%,主要是由于鞋类业务表现持续疲软,导致部分与鞋类业务有关的商誉及其他无形资产因减值而需计提减值亏损;同时,鞋类业务的收入、毛利以及净利润较去年同期下降明显。

百丽国际历年鞋类店铺数量变化

然而,与净利下滑同时发生的则是"关店潮"。据2015/2016财年显示,百丽国际鞋类业务零售网点进入收缩状态,截至2016年2月29日,零售网点净减少366家至13762家门店。截至2017年2月28日,百丽集团的鞋类业务门店数量再度减少到13062家,门店净减少数量约700家。

"触电"转型屡次失败

事实上,为了应对各方面的冲击,百丽国际管理层曾多次表示要进行业务转型。

据悉,百丽国际早在2009年便成立了电商平台"淘秀网";2011年成立了优购网。除了自己成立电商平台之外,百丽国际还与阿里巴巴、京东合作,布局线上业务。

与其他国内鞋服品牌相比,百丽国际是较早向互联网发展的传统企业。但可惜的是,作为靠实体产业起家的百丽国际,其"触电"转型反而是"左右逢难"。一方面,要保持既有线下渠道不受冲击;另一方面,还要获取线上优势,两只兔子同时抓几乎是件不可能完成的任务,而且百丽国际内部电商与实体的碰撞也是公开的秘密。

另外,百丽国际的生产也没能跟上时代的步伐,没能抓住"互联网+"的尾巴,实现柔性制造,以工业化的流水作业,生产个性化的定制产品,这也成为百丽国际未能顺利在电商方面有所建树的重要原因之一。

私有化或是新的转折点?

作为"一代鞋王",尽管百丽国际在研发、制造、销售等全产业链上具有较大优势,但放眼如今的卖场,其风光已不似当年。因此,对于百丽国际来说,私有化未必是坏事,或是其新的转折点。

一方面,私有化如果能够顺利进行,是有利于百丽国际后续转型动作的。因为从某种角度上来说,退市之后,百丽国际做得好与差,不需要对外报备,也不再受股东制约和业绩压力,从而将脱离向公众股东披露业绩的义务,不用再追求短期的业绩回报,因此可以大幅精减业务,也可以在运动服饰上有更大手笔的投资。

但另一方面,私有化如果顺利进行之后,百丽国际仍然无法在这些方面获得实质上的进展,那么它的未来依旧堪忧。

然而,不管怎样,百丽国际的未来都是一个未知数,有可能成功,一本万利,也有可能因此彻底失败,还是让我们拭目以待吧。